시장분석, 산업분석, 기업분석에 있어 재무제표 분석 과정은 가장 기본 중의 기본이라고 할 수 있습니다. 이번 글에서는 ‘같은 사업을 하는데도 더 잘하는 기업은 왜?’라는 주제로 재미있는 재무분석 사례를 하나 살펴보도록 하겠습니다.

재무제표 분석: 같은 사업, 다른 성과

가장 먼저 살펴보고자 하는 주제는 바로 ‘같은 사업을 하는데도 더 잘하는 기업은 왜?’입니다. 실제 동종 업계에서 사업을 하는 비슷한 규모의 업체라고 하더라도 기업의 역량과 경영 상황에 따라 성과가 크게 차이가 나는 경우가 많은데요. 이러한 차이가 왜 발생하는지를 알고 문제를 제대로 정의할 수 있다면, 어떤 부분에 집중해서 사업을 개선하고 솔루션을 찾아야 하는지에 대한 답을 찾기가 한층 용이해질 수 있습니다. 이를 위해 아래에 정리된 두 기업의 재무제표를 살펴보도록 하겠습니다.

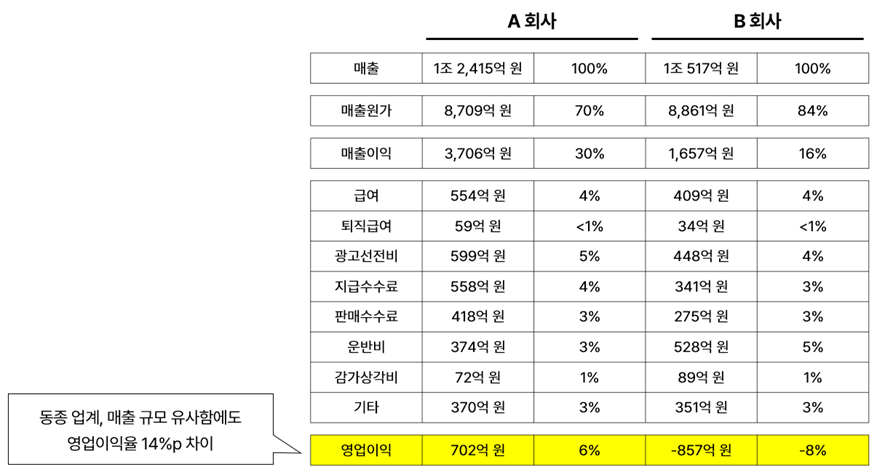

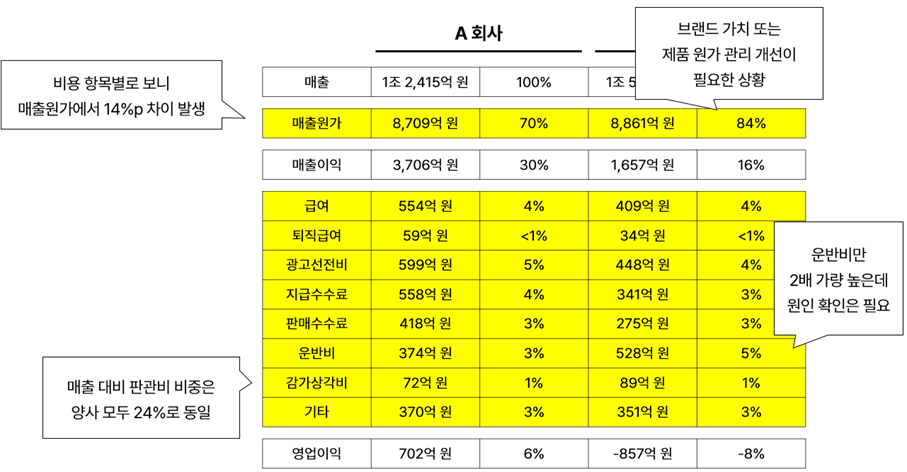

이 A 회사와 B 회사는 서로 동종 업계에서 같은 사업을 하고 있는 업체로, 둘 다 무척 큰 규모로 사업을 운영하고 있는 것을 볼 수 있습니다. 매출만 보면 두 회사 모두 1조 원이 넘는 엄청난 매출을 올리고 있으니 실로 대단한 회사들이라고 할 수 있는데요.

그러나 두 회사의 재무제표를 좀 더 자세히 살펴보면 몇 가지 차이점을 발견할 수 있습니다. 두 회사가 같은 업계, 유사한 규모의 매출을 기록하고 있음에도 불구하고 두 업체의 영업이익률은 꽤 크게 차이가 나고 있습니다. A 회사는 매출 1.24조 원에 영업이익 702억 원으로 약 6%의 영업이익률을 보이는 반면, B 회사는 매출 1.05조 원에 영업이익 -857억 원으로 약 -8%의 영업이익률을 기록하고 있습니다.

한 회사는 수백억 원의 이익을 보고 있는 와중에 다른 한 회사는 수백억 원의 손실을 보고 있는 것입니다. 같은 사업을 하고 있는 비슷한 체급의 두 회사인데도 왜 이렇게 차이가 나는 것일까요?

재무제표 분석: 손익계산서 파악

이러한 현상이 발생한 이유를 알기 위해서는 손익계산서의 세부 항목들을 좀 더 자세히 들여다볼 필요가 있습니다. 손익계산서의 세부 항목을 분석할 때는 각 항목별 절대값뿐만 아니라 매출 대비 비율을 계산해서 보면 좋습니다. 이렇게 하면 훨씬 더 많은 인사이트를 얻을 수 있기 때문입니다.

맨 처음 손익계산서에 표시된 %는 모두 매출 대비 각 항목이 차지하는 비율을 미리 계산한 것입니다. 이제 이 %가 각 항목별로 어떻게 다른지 하나씩 확인해보도록 합시다.

가장 먼저 눈에 띄는 점은 매출원가율의 차이입니다. A 회사의 매출원가율은 70%인 반면, B 회사의 매출원가율은 84%에 달합니다. 두 회사의 영업이익률 차이가 약 14%p인데, 매출원가율 차이가 정확히 14%p인 것을 보면, 두 회사의 영업이익률 차이가 나는 주된 원인은 매출원가에 있다고 판단할 수 있습니다.

재무제표 분석: 예상 원인

그렇다면 두 회사의 매출원가율 차이는 왜 발생하는 것일까요? 정확한 원인은 더 깊이 조사해봐야 알겠지만, 우선 B 회사가 생산 단가 관리를 잘 하지 못해 같은 가격의 제품을 생산하는 데 더 많은 비용을 지출하고 있을 가능성을 생각해볼 수 있습니다. A 회사는 1,000원짜리 제품을 700원에 생산하고 있는 반면, B 회사는 같은 제품을 840원에 생산하고 있는 것입니다. 예를 들어 A 회사가 중국이나 동남아시아 등 생산 비용이 저렴한 지역에서 제품을 생산하고 있는데, B 회사는 그렇지 못하다면 이러한 원가 차이가 발생하는 것이 논리적으로 설명이 됩니다.

또 다른 가능성은 B 회사의 브랜드 가치가 A 회사보다 낮아서 같은 원가로 생산된 제품을 더 저렴하게 팔 수밖에 없는 경우입니다. A 회사는 높은 브랜드 가치를 바탕으로 원가 1,000원짜리 제품을 1,400원에 팔 수 있는 반면, B 회사는 같은 제품을 1,200원에밖에 팔지 못하고 있을 수 있습니다. 이러한 상황은 특히 패션, 화장품 등 감성적인 가치가 중요한 업종에서 자주 발생하고는 합니다.

이어서 판관비도 간단하게 살펴보겠습니다. 판관비를 구성하는 인건비, 지급수수료, 광고선전비, 판매수수료, 운반비 등의 항목을 매출 대비 비율로 보면 두 회사 간에 큰 차이가 나지 않는 것을 알 수 있습니다. 세부 항목별로 1%p 정도의 차이가 있긴 하지만, 영업이익률 격차인 14%p에 비하면 큰 차이는 아닙니다. 다만 운반비가 B 회사에서 상대적으로 더 많이 발생한 것이 눈에 띄는데, 이는 왜 그런지 확인해볼 필요가 있을 수 있습니다.

이러한 간단한 재무 분석을 통해 우리는 B 회사가 A 회사보다 매출원가율이 높다는 점이 가장 큰 문제임을 알 수 있으며, 이를 해결하기 위해 생산 단가나 브랜드 가치에 문제가 있는지를 진단하고 개선할 필요가 있다는 결론을 도출할 수 있습니다. 흥미롭지 않은가요? 🙂 매출, 비용, 이익에 대한 기본적인 지식만 갖추고 있어도, 재무 분석을 통해 이러한 새로운 인사이트를 얻을 수 있는 것입니다.

이렇게 재무제표의 숫자들을 분석하면서 눈에 띄는 항목들을 찾아내고 그 이유와 개선 가능성, 해결 방법을 정리하면 그것이 바로 보고서 작업을 위한 ‘인사이트’와 ‘메시지’가 됩니다. 이것이 우리가 재무 분석을 반드시 배워야 하는 이유 중 하나입니다.